Hello, hello, în doi timpi și trei mișcări îți poți înregistra marca online, fără să te deplasezi, fără să suni la consilierul de mărci și fără să apelezi la avocatul mereu ocupat.

Dincolo de glumă, ceea ce încercam să introduc era proiectul OSIM de depunere electronică a mărcilor naționale, care este funcțional și accesibil oricărui utilizator interesat de parcurgerea mult mai ușoară a procedurii de înregistrare mărci.

Gândind mereu propriii clienți ca fiind persoane îndeajuns de inteligente cât pentru a mă contacta doar atunci când situația este într-adevăr gravă și având o preferință în a susține tot ceea ce înseamnă punerea în practică a principiului Do it yourself, m-am gândit că poate fi util să știți că înregistrarea unei mărci naționale se poate realiza online, într-un mod gândit a fi cât mai la îndemâna solicitanților, fie aceștia chiar și persoane fără o pregătire juridică.

După modelul OHIM care pune la dispoziție un sistem de înregistrare mărci comunitare accesibil direct din platforma online a instituției, se încearcă și la nivel național ca preluarea solicitărilor de înregistrare mărci să se realizeze altfel decât prin cozi la casierie, ciocănit la ușa funcționarului și plimbat de la un birou la altul.

Singurul lucru de care nu putem scăpa este desigur, formularul, deși acum am putea spune că ceea ce se realizează prin parcurgerea pașilor de înregistrare înseamnă mai mult decât completarea unui formular online.

Am început ironic, dar sistemul OSIM de înregistrare electronică a mărcilor este chiar un pas înainte, fiind ușor de utilizat chiar și pentru o persoană mai puțin obișnuită cu înregistrarea online a mărcilor comunitare.

Cel puțin așa pare, pașii sunt dispuși logic, câmpurile au îndeajuns de multe explicații, sistemul preia servicii și produse direct clasificate, există chiar și corespondență cu baza de mărci comunitare pentru o preluare automată a acestora.

Eu îl aprob, dar cu observații, normal 🙂

1. TAXELE SUNT ACELEAȘI

Nu înțeleg rațiunea pentru care taxele de înregistrare (inclusiv publicare) a unei mărci în sistem electronic sunt aceleași ca și pentru depunerea în sistem clasic. Sau, mai aproape de adevăr, înțeleg nevoia de bani, dar nu accept de ce nu putem să ne desprindem de sistemul asta bișnițăresc de face un business (pentru că da, OSIM-ul este o instituție orientată către profit) și încerca metode mai aproape de realitatea zilelor noastre, cum ar fi activarea clientului prin sistemele promoționale de vânzare online. Și nu ai nevoie de studii pentru a știi că dacă ești în online plătești mai puțin. Ne putem uita la OHIM, că doar sistemul și interfața nu sunt printr-o coincidență aproape identice cu cele de la OSIM, și putem observa că, pentru înregistrarea unei mărci comunitare, se plătește un preț (cu mult) mai mic decât cel pentru transmiterea solicitării prin metoda clasică (diferența de 150 euro).

2. SISTEMUL AR FI TREBUIT SĂ FIE DISPONIBIL ȘI ÎN LIMBA ENGLEZĂ

Păi da, eu cel puțin așa gândesc, mai ales dacă tot întrebi naționalitatea solicitantului și ai un dropdown cu toate țările pământului.

3. METODELE DE PLATĂ se reduc la plata prin OP și PROVIZION

NU am șiut ce este provizion, recunosc, am făcut un mic search și am aflat că implică în aceeași măsură op-uri și nu pare a fi o metodă de plată diferită. M-am încurcat și mai tare, mai ales că sunt obișnuită cu transfer, card sau plata ramburs. Sunt sigură că sunt mulți în aceeași situație ca și mine pentru care provizion înseamnă mult prea mult pentru a-și bate capul și nu îi înțeleg sensul nici măcar când îi alături precizarea “cu borderou”, așa cum precizează sistemul osim.

Uite ce am aflat de pe account.ro

“Provizioanele sunt cheltuieli care apar la o societate, pentru anumite cazuri. De exemplu, o societate comerciala care vinde produse electronice isi constituie aceste provizioane pentru defecte aparute in timpul perioadei de garantie. Dar aceste provizioane nu se constituie oricum ci pe baza anumitor previziuni.”

“A constitui un provizion inseamna cheltuieli. A-l suplimenta inseamna cheltuieli. A-l diminua sau a-l anula complet inseamna venituri. Din punct de vedere fiscal, aceste cheltueili cu provizioanele, respectiv veniturile legate de acestea pot fi deductibile sau nedeductibile, ceea ce inseamna ca ele pot influenta profitul fiscal, respectiv impozitul pe profit.”

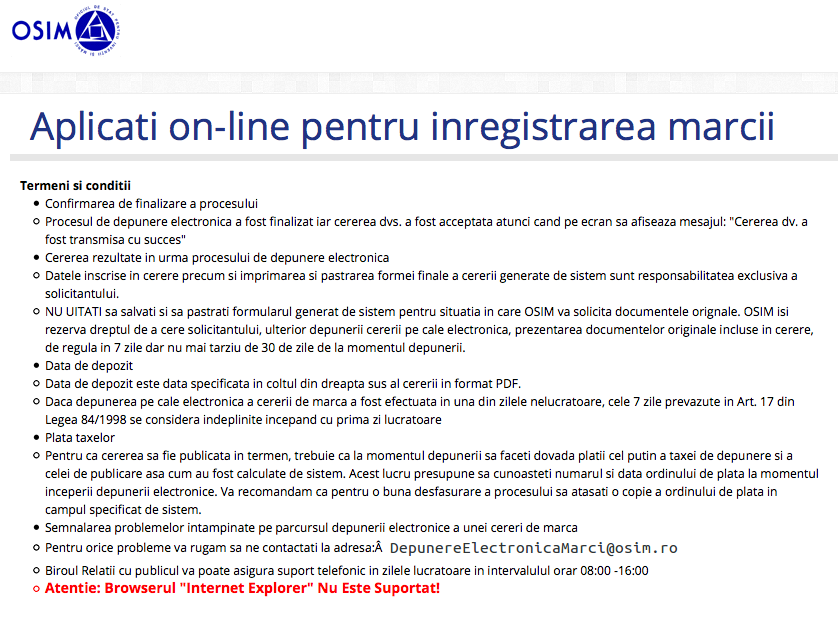

4. TERMENII ȘI CONDIȚIILE SUNT CHIAR FUNNY

Și nu spun nimic în legătură cu asta, vă las pe voi să apreciați. Ați spune “scurt și la obiect”, dar până la urmă o “extremă de sintetizare” nu înseamnă – “cadru contractual explicit”.

5. TAXELE legale

Vorbind de metodele de plată afișate de sistemul de înregistrare electronică a mărcilor, mi se pare de interes să amintesc și de taxele OSIM recent modificate, evident în sens ascendent (pentru că ne adaptăm la euro, așa cum cere art.III din Legea nr.66/2010).

Lista completă cu toate taxele aplicate de OSIM în toate procedurile cu privire la mărci, se găsește AICI.

Profit pentru a vorbi și de atipica/ neconvenționala și total abuziva (spun eu) taxă percepută de OSIM pentru schimbarea adresei de comunicare. Fără a o denumi nelegală că doar e prevăzută de un act normativ.

DA, în cazul în care se dorește schimbarea adresei de comunicare, repet – simpla schimbare temporară – chiar și în cazul unor proceduri în derulare, de exemplu pentru un dosar de contestații, trebuie achitată o taxă de 112 lei. Temeiul indicat de “doamna de la OSIM” este Anexa nr.4 la Ordonanța Guvernului nr.41/1998 privind taxele în domeniul protecţiei proprietăţii industriale şi regimul de utilizare a acestora, unde într-adevăr, se menționează faptul că taxa se aplică atât în cazul unor schimbări în situația juridică a mărcii, precum cele de modificare sediu sau denumire titular/mandatar, precum și în ORICE alte situații pentru care legea mărcilor nu prevede explicit scutiri de taxe.

Și notez două aspecte:

– o adevărată modificare în situația juridică a unei mărci nu poate fi nici măcar o schimbare de sediu, ci poate doar o schimbare a adresei de corespondență ca urmarea a unei transmiteri de drepturi, prin care cesionarul reprezintă o companie cu un sediu diferit de cel al cedentului, caz în care este justificată o taxa pentru că, într-adevăr în acest caz situația juridică a mărcii se schimbă, dar nu ca efect al schimbării de sediu ci ca efect al transmiterii de drepturi;

– (plus) rog a se remarca modalitatea în care, folosindu-se, în mod total nepotrivit, de “umbrela” modificărilor în situația juridică, se încearcă aplicarea taxei în orice alte situații, adică chiar și în cele în care titularul/solicitantul este același, denumirea lui este neschimbată și sediul la fel, fiind solicitată doar, în mod temporar, comunicarea la o altă adresă.

Numai bine!